Анонс событийМеждународная конференция "Философские, социально-экономические и правовые основания современного государства"10-11 июня состоится Международная конференция Философские, социально-экономические и правовые основания современного государства . Организатор: кафедра философии «Российский мониторинг экономического положения и здоровья населения»31 мая 2010 года в ГУ ВШЭ (Москва) состоится конференция, посвященная 15-летию международного исследовательского проекта Российский мониторинг экономического положения «Национальный проект - Россия»1 июля 2010 года в Москве, в Центре международной торговли по инициативе Ассамблеи делового сообщества состоится Всероссийская акция Национальный проект - Россия |

Человеческий капитал организацииО.А.Козлов

Последние полтора - два десятилетия управленческой науки прошли под знаменами: "инновации" и "человеческие ресурсы". Это время можно охарактеризовать усложнением внешней организационной среды, резким возрастанием темпов ее изменения и ужесточением конкуренции на мировых рынках. Все это потребовало поиска скрытых резервов и новых путей повышения эффективности. Из всех организационных ресурсов именно в "человеческом ресурсе" или "человеческом потенциале" скрываются наибольшие резервы для повышения эффективности функционирования современной организации. "Человеческий фактор" стал рассматриваться как объект инвестиций не менее, а, быть может, и более важный, чем заводы, оборудование, технологии и т.п.

Работники становятся капиталистами не от размывания собственности на корпоративные активы (акции), как утверждает молва, а от приобретения знаний и навыков, имеющих экономическую ценность.

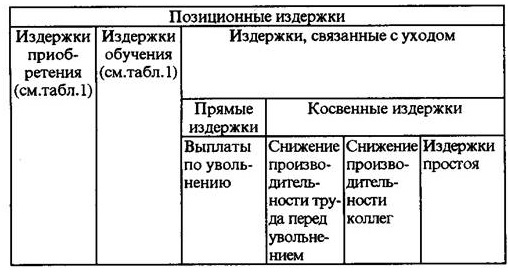

Издержки набора и отбора это все затраты, отнесенные на одного успешного кандидата. Так, если из десяти прошедших собеседование кандидатов, приняты только двое, то издержки отбора будут результатом деления всех затрат на десять бесед на число принятых на работу. Затраты на предоставление рабочего места - затраты на подготовку и организацию рабочего места для нового сотрудника.

Под ориентацией и формальной подготовкой понимаются процедуры, проводимые до выхода на работу, в отличие от обучения на рабочем месте. К косвенным издержкам обучения относятся альтернативная стоимость времени инструктора и/или руководителя, низкая по сравнению с нормой производительность самого новичка в начале работы и его коллег, связанных с ним технологически.

Восстановительные издержки (издержки замещения) - это сегодняшние затраты, необходимые для замены, работающего работника, на другого, способного более эффективно выполнять те же функции. Восстановительные издержки состоят из издержек приобретения нового специалиста, его обучения (ориентации) и издержек связанных с уходом работающего работника. Издержки ухода могут включать и прямые выплаты увольняющемуся работнику и косвенные затраты, связанные с простоем рабочего места во время поиска замены, снижением производительности труда работника с момента принятия решения об увольнении и его коллег.

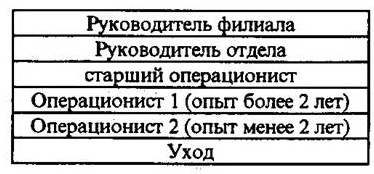

Восстановительные издержки можно разбить на два вида в зависимости от объекта, к которому они относятся. Если руководитель желает заменить уволенного работника на человека с такими же профессиональными качествами, т.е. на человека, способного выполнять также хорошо ту же работу на том же месте, то такие издержки относятся не к личности работника, а к его рабочему месту, позиции в организации. Называются они позиционными. Но ушедший работник, обладающий определенным набором личных и профессиональных качеств, мог бы принести пользу компании и на других позициях. Поэтому, если происходит не только замена конкретного человека с его личными способностями, проявляемыми на определенном месте, но и всех его потенциальных возможностей, т.е. пользы, которую он смог бы, вообще, принести организации, то издержки на такую замену будут относиться не к месту, а к личности и называться личностными восстановительными издержками. Определить их крайне сложно. В этом случае обычно используются позиционные издержки замещения.  Измерение индивидуальной стоимости Хотя использование первоначальных или восстановительных издержек человеческих ресурсов позволяет в какой-то мере оценить их стоимость для организации, такая оценка достаточно условна. Так, два работника, на приобретение и подготовку которых были затрачены одинаковые средства, могут впоследствии обладать совершенно разной производительностью, а значит и разной ценностью для организации. Экономическая теория стоимости основывается на предпосылке, что нечто может обладать какой-либо стоимостью, если оно обладает способностью приносить какую-либо выгоду или доход. Если нечто не обладает такой способностью, то оно не имеет и стоимости. Концепция стоимости человеческих ресурсов основана на той же предпосылке. Человеческие ресурсы обладают стоимостью, если они способны приносить в будущем доход, предоставляя свою рабочую силу. Или, можно сказать, стоимость персонала, как и любых других ресурсов, есть сегодняшняя стоимость ожидаемых от них будущих услуг и доходов. Стоимость человека для организации также зависит от срока, в течение которого он сможет предоставлять организации свои услуги и приносить доход, т.е. срока работы в данной организации. Ученые из Мичиганского университета предложили модель индивидуальной стоимости работника, основанной на понятиях условной и реализуемой стоимостей [20]. Согласно их модели, индивидуальная ценность работника определяется объемом услуг, который работник предоставит или реализует, работая в данной организации. Это определяет ожидаемую условную стоимость работника (УС). В то же время индивидуальная ценность зависит от того, останется ли работник в данной организации и именно здесь реализует свой потенциал. Таким образом, УС включает весь потенциальный доход, который работник может принести организации, если бы он всю оставшуюся жизнь проработал бы в ней. Ценность работника с учетом вероятности того, что он останется работать в организации в течение какого-то времени определяет ожидаемую реализуемую стоимость (PC). То есть, ожидаемая реализуемая стоимость состоит из двух элементов: ожидаемой условной стоимости и вероятности продолжения членства в организации. Последняя выражает ожидание руководства по поводу того, какая часть этих доходов будет реализована в организации до предполагаемого времени ухода работника. Математически это можно выразить следующими уравнениями: РС = УС х Р(О) (1) Р(Т) = 1 - Р(О) (2) АИТ = УС - РС = РС х Р(Т) (3) где УС и PC - ожидаемые условная и реализуемая стоимости, Р(О) - вероятность того, что работник останется работать в организации некоторое время, Р(Т) - вероятность его ухода из организации или показатель текучести, АИТ - альтернативные издержки текучести. Данное уравнение определяет стоимость человеческих ресурсов как вероятностную величину. Для организации это может означать, что не всегда работник с наибольшим потенциалом будет наиболее полезен компании. И менеджер по персоналу, стремящийся оптимизировать стоимость своих человеческих ресурсов, должен предпочесть кандидата с наибольшей реализуемой стоимостью, а не просто наиболее способного. Здесь также показана зависимость стоимости человеческих ресурсов от степени их удовлетворенности. Поэтому удовлетворенность должна измеряться и доводиться до руководства организации. Стохастическая позиционная модель Для измерения в денежной форме индивидуальных условной и реализуемой стоимостей была разработана стохастическая (или вероятностная) позиционная модель (СПМ) [21]. Ее алгоритм включает следующие шаги: Определить взаимоисключающий набор должностей или позиций, которые могут быть заняты работником в организации. Определить стоимость каждой позиции для организации. Определить ожидаемый срок работы человека в организации. Оценить вероятность того, что работник будет занимать каждую из определенных в п.1 позиций в определенный момент в будущем. Дисконтировать ожидаемый в будущем денежный доход для определения сегодняшней стоимости. На первом шаге фактически составляется карьерная лестница работника в данной организации: последовательная цепочка позиций или служебных состояний с учетом такого состояния, как уход из организации.

Рис.1.

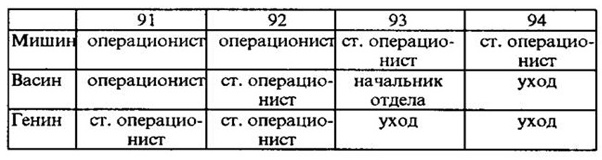

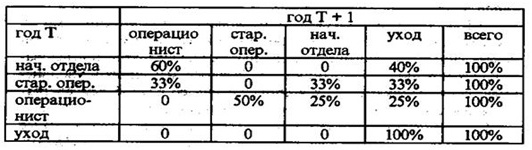

На втором шаге определяется будущий доход, который принесет работник, находясь в данной должности. Причем доход можно отнести как к личности работника, так и к позиции, которую он занимает, как в случае с личностными и позиционными восстановительными издержками. В нашем случае это усредненный для данной позиции личный вклад работника, ее занимающего, в общий результат работы организации. Величину этого дохода будем называть позиционной стоимостью (ПС). В идеале стоимость каждой позиции можно определить, как дисконтированный будущий доход, принесенный фирме работником на этой позиции за какой-то срок, т.е. необходимо подсчитать вклад каждого работника в общий "котел" компании и выразить его в денежной форме. Это можно сделать, например, с помощью цено-весового метода и метода будущих доходов. Первый подразумевает определение доли общего дохода на единицу работы и ожидаемое количество этой работы в будущем. Так, в консалтинговой фирме может быть подсчитана доля дохода, приходящаяся на один "чистый" час работы с клиентом, его текущий денежный вес. Перемножив количество часов, которые каждый консультант провел с клиентом, и их весовую стоимость, можно получить денежный вклад каждого консультанта в конкретный проект. Определенную таким образом стоимость можно назвать валовой. Если из валовой стоимости вычесть заработок работника за этот же период, мы получим чистую позиционную стоимость. Метод будущего дохода включает прогноз будущих доходов компании, распределение их между человеческими и прочими ресурсами, а затем и между отдельными работниками. Относительная сложность определения личного вклада работников зависит от типа деятельности организации, существующей системы учета и характера самой работы. В некоторых случаях для измерения вклада могут использоваться различные суррогаты (о них будет сказано ниже) или специальные трансфертные цены - условные цены обмена товаров и услуг внутри организации. На третьем шаге оценивают общий срок службы человека в организации. На него влияет множество факторов: индивидуальные ожидания, эмоциональное и физическое состояние работника, политика организации в области приема персонала и вознаграждения, мобильность на рынке труда и т.д. Все эти факторы трудно определить и измерить, поэтому оценить срок службы человека мы может лишь с долей вероятности. И, говоря об ожидаемом сроке службы, будем иметь в виду математическое ожидание этой величины. Существуют два основных способа его нахождения: с использованием метода экспертной оценки (когда ряд экспертов - руководитель, коллеги и др. лица - дают свою оценку наиболее вероятного срока службы) и исторического или аналитического метода. Последний связан с анализом накопленной внутри организации статистики. На четвертом шаге на языке вероятностных оценок описывают ожидаемый карьерный путь работника вплоть до увольнения: с какой вероятностью каждый последующий год вплоть до года ожидаемого ухода из организации работник будет занимать каждую из возможных позиций. В последний год работы вероятность ухода должна быть равна 100%. Эти вероятности могут быть измерены двумя, описанными на третьем шаге способами. Исторический метод или метод анализа накопленных статистических данных включает три последовательных позиции: сбор данных о найме, перемещениях и увольнениях; группировка данных в соответствии со служебным состоянием; составление матриц вероятностей переходов. На первой позиции составляются списки должностей, которые занимали работники за время работы в организации (см. табл. 3). Таблица 3.

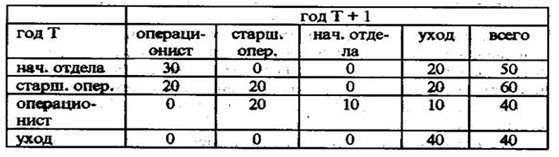

Затем составляется так называемая матрица переходов, в которую заносят количество перемещений работников между позициями с учетом ухода и "нулевого" перемещения (см. табл. 4).

Таблица 4.

После этого данные переводятся в вероятностный вид (см. табл. 5).

Таблица 5.

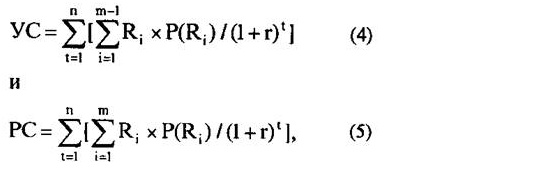

На основе матрицы переходов можно составить индивидуальную матрицу переходов на весь ожидаемый срок службы: (см. табл. 6). Таблица 6.  И аналитический, и метод экспертной оценки имеют свои преимущества и ограничения. Основное достоинство аналитического метода в его объективности, независимости от личных оценок и предубеждений. Основной недостаток состоит в том, что он основан на прошлом опыте и не учитывает меняющиеся сегодняшние и завтрашние условия. Достоинства и недостатки метода экспертной оценки прямо противоположны. Выбор между ними зависит от конкретных условий и особенностей организации: в первую очередь, от того, меняются ли отношения в организации, доступны ли статистические данные, во сколько обойдется сбор и обработка информации. И аналитический, и метод экспертной оценки имеют свои преимущества и ограничения. Основное достоинство аналитического метода в его объективности, независимости от личных оценок и предубеждений. Основной недостаток состоит в том, что он основан на прошлом опыте и не учитывает меняющиеся сегодняшние и завтрашние условия. Достоинства и недостатки метода экспертной оценки прямо противоположны. Выбор между ними зависит от конкретных условий и особенностей организации: в первую очередь, от того, меняются ли отношения в организации, доступны ли статистические данные, во сколько обойдется сбор и обработка информации. Одним из способов повысить надежность субъективных оценок может стать требование к оценщикам дать заключение о валидности их оценок (собрать данные об их надежности, оптимистических и пессимистических тенденциях ответов и т.п.), а также обеспечить достаточное число независимых экспертов. На пятом шаге определяют величину дисконтирования. Как правило, она равна внутренней стоимости денежных ресурсов в организации. А затем определяют искомую реализуемую стоимость работника, суммируя его ожидаемую ценность за каждый год будущей работы. В математической форме это будет выглядеть следующим образом:

где:

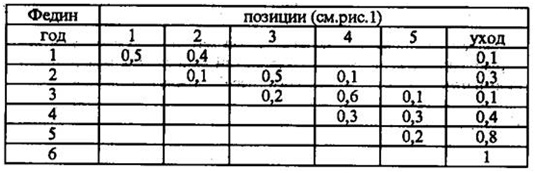

i = l..m - все потенциальные позиции (позиция m - уход из организации); Ri - стоимость позиции; P(Ri) - вероятность того, что работник займет позицию i в определенный период времени и принесет организации доход Ri; t - период времени; r - величина дисконта; n - вероятный срок службы работника в организации. Разница между формулами состоит в том, что в первой вероятность ухода не принимается в расчет: суммирование идет по (In - 1) позициям (позиция In - уход из организации). Введение состояния ухода во вторую формулу (PC) снижает вероятности нахождения в прочих позициях по сравнению с первой формулой. В результате реализуемая стоимость получается меньше условной. Поскольку позиционные стоимости взяты в денежных единицах, то и условная и реализуемая стоимости определяются в денежных единицах. Пример: Пример содержит ситуацию оценки эффективности программ обучения с помощью СПМ. В "Omicron", средней по размерам электронной фирме, существовала практика, когда уже работающие и будущие менеджеры среднего звена проходили спонсируемые компанией университетские программы обучения. Компания платила обучающимся небольшую стипендию, но занятия не должны были мешать основной работе. Хотя только половина всех менеджеров прошла эти курсы, в компании верили, что те, кто их прошел, лучше готовы к исполнению роли руководителя. Эта вера основывалась на точке зрения руководства, самих обучающихся и инструкторов. Ситуация с курсами не менялась до тех пор, пока новый президент компании Кевин Хартман не поднял вопрос об эффективности программ обучения. Он предположил, что, с точки зрения потенциала руководителя, нет никакой разницы между теми, кто прошел курсы, и теми, кто не сделал этого, т.е. издержки связанные с проведением программ гораздо значительнее той пользы, которую они гарантируют. Директор по человеческим ресурсам Джон Уолкер не согласился с такой позицией. По его мнению, программы следует продолжать, хотя он и не может доказать их эффективность цифрами. Чтобы подкрепить свою точку зрения, он пригласил консультанта знакомого с принципами АЧР, для оценки эффективности программ развития руководителей с точки зрения их индивидуальной стоимости для компании. И такой анализ был проведен на основе стохастической позиционной модели. Определение служебных состояний. На первом этапе применения модели был определен набор служебных состояний или позиций (см. рис.2).

Рис. 2.

Инженер - была именно та позиция, об изменении стоимости которой в результате программ обучения хотело узнать руководство. В соответствии с этим и были выбраны приведенные выше позиции. Определение позиционной стоимости. Далее консультант попытался определить стоимость каждой позиции для организации. В контрактах, принятых в компании, указывалась почасовая ставка оплаты для каждого работника. Умножением индивидуальной ставки на число часов, которое в среднем отрабатывает работник в течение года, была получена стоимость каждой позиции (см. табл. 7). Таблица 7.

Расчет матрицы переходов. Консультанту удалось собрать информацию о переходах более чем двухсот сотрудников за последние 10 лет, а также разделить эту информацию на тех, кто прошел курсы, и тех, кто их не прошел. На основе статистических данных были составлены две матрицы переходов, для каждой группы сотрудников отдельно (см. табл. 8 и 9). Таблица 8. Работники, не прошедшие программу подготовки:

|

Авторизация

|

|||||||||||||||||||||||||||||||||||||

Орлова Светлана Юрьевна

Электоральные настроения жителей Ярославля. Отношение к предстоящим выборам мэра городаОбобщенные выводы по опросу и фокус-группам Нестабильность, быстрое изменение общественного мнения в Ярославле, как признак современной электоральной ситуации. Специфика инфомационно-эмоциональной среды, настроение избирателей - это четкое

Базовая психологическая модель человеческого капитала |

|||||||||||||||||||||||||||||||||||||||

Сайт профессора

Сайт профессора Научный центр политического консультирования СПбГУ

Научный центр политического консультирования СПбГУ Центр социальных проектов

Центр социальных проектов

Имидж-студия 28

Имидж-студия 28 Академия Быстрых Навыков

Академия Быстрых Навыков

Комментарии

really much more well-preferred than you may be

right now. You're so intelligent. You understand thus considerably with regards to

this matter, produced me personally consider it from numerous varied angles.

Its like men and women don't seem to be interested unless

it is one thing to accomplish with Lady gaga!

Your personal stuffs great. All the time deal with it up!

Feel free to visit my weblog ... Cialis: http://costofcial.com

I've loaded your blog in 3 completely different web browsers and I must say this blog loads a lot quicker then most.

Can you recommend a good internet hosting provider at a reasonable price?

Many thanks, I appreciate it!

Here is my weblog ... https://www.viagrasansordonnancefr.com/commander-sildenafil-100-henning/: https://www.viagrasansordonnancefr.com/commander-sildenafil-100-henning/

RSS лента комментариев этой записи.